- 40

- +175

民营企业融资究竟难在哪里?

一、引言

我国民营经济贡献了50%以上的税收、60%以上的国内生产总值、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。在世界500强企业中,我国民营企业由2010年的1家增加到2018年的28家。毫无疑问,民营经济是我国经济不可或缺的重要组成部分。

然而,现实中广泛存在的民营企业融资难(以及由此产生的融资贵)问题,成为限制我国民营经济发展的瓶颈之一,从而也成为制约我国民营企业在经济增长中发挥更大作用的根源之一。也正因此,民营企业融资问题引起了政府、理论界和新闻界的广泛关注。但现实中广泛存在的一个误解是,将民营企业融资难与融资贵问题,简单地归结为从银行得到的贷款难、贷款贵。这就需要我们对民营企业融资难的内涵给出清晰的界定,并在此基础上从民营企业的信号传递能力和信息显示机制入手,对民营经济融资问题进行精确观察。

二、民营经济融资难的内涵

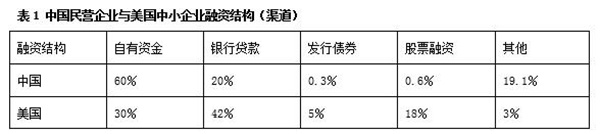

正如上文指出的,现实中大多将民营企业融资难理解为其从银行获得的贷款难。然而,从融资结构理论来看,我们认为,现实中的民营企业融资难问题,本质上所反映的是融资结构失衡和融资渠道不畅。如表1所示,我国民营企业的融资结构和融资渠道与美国的中小企业存在巨大差别。

资料来源:根据世界银行所属的国际金融公司的调查(2015)数据计算整理。

由表1可见,中国民营公司的发展资金,绝大部分来自于内源融资——业主资本和内部留存收益也即自有资金——占比达60%;而外源融资——银行贷款为20%,公司债券和外部股权融资等直接融资则不到1%。作为比较,美国中小企业的资金来源中,内源融资大约占30%左右 , 只是中国民营企业的一半;而外源融资中,银行贷款占到42%,股权融资占到l8%,债券融资也达到5%,这些都成倍甚至几十倍地高于中国民营企业的相应比率。也就是说,中国民营企业的融资难现象,是总体上的外部融资难,即不仅是银行贷款难,还表现在了其债券、股票的融资渠道不畅。

这就需要我们进一步对外源融资进行分析。一般而言,我们可将外源融资划分为直接融资和间接融资两类,前者即不经过银行中介,而由资金的供求双方直接进行的放款融资行为,如上述的股票、债券融资;后者则是通过银行等金融中介将资金供求双方联系在一起的融资行为,如表1中的银行贷款。就间接融资而言,由表1我们看到,中美两国民营或中小企业所得到的银行贷款的比例存在巨大差距(20%对42%),似乎表明了我国民营企业获得银行贷款存在巨大难度。然而,我们需要注意的是,两国融资结构中的“其他”项也存在着巨大差距(中国的19.1%对美国的3%)。造成这一反差的根源,即在于一方面在我国现实中,民营企业从非正规金融部门(如所谓地下钱庄或民间借贷)进行的融资,并未记入正规金融活动的统计中;另一方面,占美国中小企业融资结构42%的银行贷款中,大部分来源于在其金融体系中大量存在的、专门为中小企业提供融资服务的地方性的中小银行,这些中小银行类似于我国的非正规金融机构,但它们已纳入到了正规金融体系中。这也就意味着,如果我们将我国的非正规金融活动纳入统计中,中美两国民营或中小企业从银行渠道所得到的融资比例就不会如现有数据显示的那样差距巨大,即由20%对42%变为39.1%对42%。从这一角度而言,我国民营企业的融资难问题,不应简单地归结为银行贷款难。

我们再来看外源融资中的直接融资。正如表1所显示的,中国民营企业的直接融资——即债券和股票融资之和,不到整个融资结构的1%,而美国中小企业的直接融资总量占到了总体融资结构的23%;二者相差了22个百分点,可谓差距巨大。这一差距明显反映了中国民营企业的直接融资渠道不畅。

总之,上述的分析表明,中国民营企业的融资难,本质上所反映的是融资结构失衡——内源融资和外源融资结构失衡,和融资渠道不畅——特别是直接融资渠道受阻。这即是中国民营企业融资难的内涵或本质所在。

三、民营企业融资中的信号传递和信息显示

实际上,在全球任何国家,中小企业从大银行得到贷款都是一件困难的事。其原因除了中小企业的贷款一般数额较小且分散,从而大银行对中小企业的贷款不具有规模效应外,另一个重要原因即是中小企业和大银行之间存在着严重的信息不对称。这一信息不对称状况主要表现为中小企业对自身的信用状况、项目前景、违约概率等拥有“私人信息”,而大银行对此则处于“无知”或“猜测”的状态。这正是现实中包括民营企业在内的中小企业从大银行贷款难的根本原因所在。

那么,解决民营企业融资中的信息不对称问题的一个关键举措,即在于使民营企业自身拥有“信号传递”的能力和“信息显示”的机制。就信号传递而言,一个重要方式是民营企业以自己所拥有的、银行所接受的资产作为抵押向银行申请贷款。以资产抵押向银行申请贷款,一方面向银行传递了民营企业高质量、高信用的信号,从而使银行对贷款的发放更具信心;另一方面,民营企业的资产抵押降低了银行对民营企业违约行为进行追缴的成本和难度,并通过在事后对抵押资产进行处置来降低甚至完全消除民营企业违约给银行造成的损失。

就信息显示来看,即在于使民营企业自身拥有 “信息显示”的机制。这里重要的是使民营企业按照透明、及时、规范的原则公开自己的经营、管理和财务信息。这里的一个重要方略,即是利用资本市场,使符合条件的民营企业能够通过发行债券或股票,既解决其融资难问题,又进一步使其具有信息显示的机制。

首先,前文已经显示,我国民营企业融资难的内涵即在于其融资结构失衡、融资渠道不畅。民营企业利用资本市场进行直接融资,一则改善了其融资结构,使外部融资,特别是直接融资得到了加强;二则拓展了其融资渠道,使股票和债券融资成为了可供其选择的融资途径。这两方面的作用,根本而言将使民营企业融资难的内涵和现状得到较大程度的改善。

其次,利用资本市场进行直接融资,如发行股票或债券,将无疑成倍地增加民营企业的净资产,从而使其具备了向银行进行抵押贷款的能力。这一能力也就是上文指出的使民营企业具备了信号传递能力。信号传递能力一方面向银行显示了民营企业自身的资产(或财务)质量,以及对贷款用途(或项目前景)的信心;另一方面,也由于抵押率的存在,使银行有可能完全收回由于企业违约给其所造成的损失。这两方面的情况无疑会激励银行加大对民营企业的贷款。

再次,民营企业发行股票并上市,一则将使民营企业的治理结构更接近于现代企业制度,从而提高其运行质量和信誉状况;二则这也将使民营企业按照资本市场对信息披露的要求来公开其经营和财务信息,即使其具备了信息显示机制。这两方面的情况则无疑方便了银行甄别并支持有成长潜力的民营企业。

由以上分析可见,如果民营企业能够充分利用资本市场,这不仅可以满足民营企业的融资需求,更为重要的是使民营企业具备了信号传递能力和信息显示机制,并根本性地改善了其融资结构、拓展了其融资渠道。

四、小结

总之,利用资本市场进行融资,会从根本上改变民营企业的特征:使其可抵押资产上升从而具备信号传递能力;使其内部信息进行及时、规范地披露而具备了信息显示机制。换言之,它一方面使我国民营企业融资难中表现出的融资结构失衡得到改善,提升外源融资的比重;另一方面,也必将丰富民营企业的融资渠道,特别是使外源融资中的直接融资的渠道得以畅通。

而民营企业要能够充分利用资本市场进行融资,就需要我国的资本市场体系进一步完善和立体化,并在有关上市条件、信息披露要求和其他配套监管标准等方面更为精准地对焦民营经济的特质。由此我们也就能够更为深刻地理解“科创板”的意义与价值所在——在新三板之外设置科创板,无疑使得我国资本市场的层次与体系更为完善,也就使得民营企业有更多的选择和机会去利用资本市场。总之,解决民营经济融资难、融资贵的问题,一个不可或缺的重要方略即是建立、健全、完善一个多层次、立体化、网络状的资本市场,并在严监管的同时更为聚焦民营经济的特点与需求。

(作者李学峰为南开大学金融学院教授)

- 曲终人不散

- 3起整治形式主义典型问题被公开通报

- 六部门发文优化离境退税政策

- 创新药ETF“霸屏”涨幅榜,基金经理看好新消费

- 公募基金年内分红超800亿元,ETF分红猛增182%

- 中国载人航天工程的第二十艘神舟系列载人飞船

- 歇后语,“芝麻开花”的后半句

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司