- +1

后疫情时代,南美“锂三角”战略地位凸显

锂作为重要的战略新兴矿产之一,在储能电池、陶瓷玻璃、润滑剂等领域应用广泛。随着信息技术和电动汽车的迅猛发展,锂需求量越来越大。目前,我国是世界锂资源第一消费大国,年消费量占全球的一半以上,但我国锂矿资源禀赋不佳、提取难度大、对外依存度高。

在南纬18°~27°、西经65°~70°,智利、阿根廷和玻利维亚三国交界处,新生代安第斯构造运动形成了一个盐湖密集分布的三角形地区,独特的干旱气候和丰富的锂来源使得盐湖含有大量可开发利用的锂矿资源。该地区被形象地称为南美“锂三角”地区。

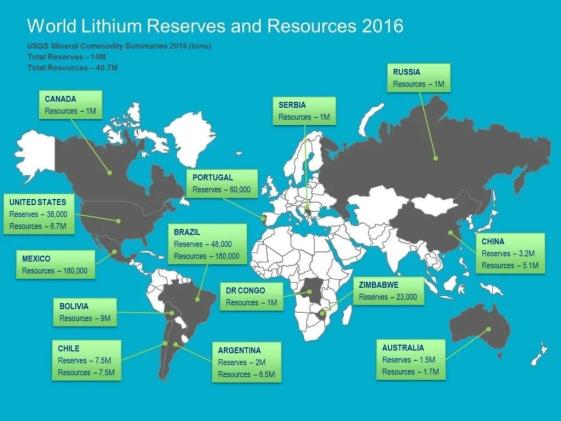

■ 2016年全球主要国家锂储量、资源量分布图

“锂三角”是全球锂资源最丰富的地区。该区的锂资源禀赋好、生产成本低,是矿业公司投资的热点地区,在世界锂资源产业链中占有非常重要的战略地位。随着盐湖提锂技术的不断成熟,生产成本低、竞争力强等优势的不断增强,未来“锂三角”在全球锂产业链中的战略地位将更加凸显。目前,美、澳、加、日等国都在积极争取该地区锂资源的掌控力和话语权,从而实现其主导全球锂资源产业链的战略目标。中国企业进入“锂三角”地区开展合作相对较晚,但具有资金和技术优势,总体发展势头良好。

我们通过对该地区锂资源的世界地位与禀赋特征、资源潜力、勘查开发现状、矿业投资环境等方面的调查分析,结合实地调查,提出了合作勘查开发该地区锂资源的对策与建议。

“锂三角”是锂资源全球配置的重要战略高地

1. “锂三角”是全球锂资源最丰富、资源禀赋最好的地区

“锂三角”锂储量在全球占绝对优势。全球锂资源总量丰富,探明锂储量3815万吨(金属锂,下同)。其中:盐湖型锂储量3242万吨,占85%;硬岩型锂储量573万吨,占15%。盐湖型锂资源主要分布在“锂三角”地区、美国和中国。其中,“锂三角”是全球盐湖型锂资源最丰富的地区,锂储量约2903万吨,占全球盐湖型锂储量的90%,占全球锂储量的76.1%,主要分布在智利东北部、阿根廷西北部、玻利维亚西南部的盐湖中。硬岩型锂资源主要分布在澳大利亚、中国、加拿大、芬兰、津巴布韦、葡萄牙、南非和刚果(金)等国家。澳大利亚是全球硬岩型锂资源最丰富的国家,占全球锂储量的8%。总体看,世界锂资源储量分布呈现2地(大洋洲、南美洲“锂三角”)4国(澳大利亚、智利、阿根廷、玻利维亚)的格局,“锂三角”地区的锂储量在全球占绝对优势。

“锂三角”是全球锂资源禀赋最好的地区。“锂三角”地区大多数盐湖的镁锂比在1.4~10之间,一般<8,镁锂比全球最低,盐湖中锂离子的浓度为0.04~0.15%,资源禀赋好,易于开发利用。该地区分布有智利的阿塔卡马(Atacama)、玛丽贡加(Maricunga),阿根廷的翁布雷穆埃尔托(Hombre Muerto)、高查理-奥拉罗斯(Cauchari-Olaroz)、林孔(Rincon)和玻利维亚的乌尤尼(Uyuni)等世界级优质盐湖。中国盐湖除了扎布耶盐湖的镁锂比较低外,其他大多盐湖镁锂比是“锂三角”的几十至几百倍,如大柴旦盐湖镁锂比134,察尔汗盐湖镁锂比1577。

“锂三角”地区的锂生产成本低。与世界其他地区相比,“锂三角”盐湖提锂成本优势明显,是全球碳酸锂生产成本最低的地区。Livent Corporation(美国富美实公司2018年拆分出来的锂业子公司)开发的阿根廷翁布雷穆埃尔托(Hombre Muerto)盐湖生产成本约3600美元/吨,是全球碳酸锂生产成本最低的锂矿项目。国内盐湖碳酸锂生产成本比“锂三角”地区高出约1000美元/吨。锂辉石提锂工艺虽然成熟,但耗能相对高,成本约是“锂三角”地区的2倍。澳大利亚及其他硬岩型锂生产国的碳酸锂生产成本也明显高于“锂三角”地区。

2. “锂三角”将成为全球最大的锂生产地和出口地

2018年,全球锂产量8.64万吨,澳大利亚是全球最大的锂生产国,产量5.11万吨,占全球的59.1%;“锂三角”是全球第二大锂生产地,产量2.13万吨,占全球的24.7%。目前,世界锂生产已经形成2地(大洋洲和南美洲“锂三角”)3国(澳大利亚、智利、阿根廷)的垄断格局,3国产量合计占全球的83.8%。尽管澳大利亚是当前全球最大的锂生产国,但据全球主要锂矿公司投资计划推测,2025年“锂三角”地区的锂产能将达到6.5万吨,超过澳大利亚成为全球最大的锂生产地和出口地。

3. “锂三角”是全球矿业公司和各国投资的热点地区

“锂三角”是目前全球锂矿外资投资公司最多的地区,除了本土的12家矿业公司外,来自美国、澳大利亚、加拿大、中国、日本、德国、法国、荷兰、韩国等国家的37家外资矿业公司投资了67个锂矿项目,对外资的吸引力是其他锂资源国或地区无法比拟的,也间接说明“锂三角”在全球锂资源产业链中的重要性。

目前,美国、澳大利亚、加拿大、日本等国都在积极抢占该地区锂资源市场份额。美国在20多年前就认识到了该地区锂资源在全球锂资源产业链中的重要战略地位,并积极采取行动。首先是将国内的锂产量数据作为保密数据不再对外公布;其次是积极布局“锂三角”地区,获取该地区锂资源的掌控力和话语权,目前已获得了该地区近50%的锂权益产量和全球24.7%的锂权益产量,取得先发优势。2019年美国国务院提出了“能源资源治理倡议”,旨在建立包括锂在内的全球能源与关键矿产的国际联盟。世界最大的锂矿石生产国澳大利亚和“锂三角”地区最重要的锂矿生产国阿根廷,以及非洲的锂矿资源国刚果(金)、纳米比亚、博茨瓦纳等都在首批加入该倡议的9个国家之列。

“锂三角”地区锂资源勘查开发仍大有可为

1. “锂三角”的找矿潜力巨大

2014-2018年,全球锂资源量从3978万吨增长到6200万吨,“锂三角”贡献了其中的930万吨增量,占全球增量的41.9%,是全球锂资源量增量最多的地区。阿根廷是全球锂资源量增量最多的国家,由2014年的650万吨增加到了2018年的1480万吨,占“锂三角”地区增量的89%,占全球增量的37.4%。此外,玻利维亚、智利仍有较大的锂资源量增长空间。

“锂三角”地区分布有190个盐湖,盐湖总面积约2.67万平方千米,目前只有阿根廷的翁布雷穆埃尔托(Hombre Muerto)、林孔(Rincon)、高查理-奥拉罗斯(Cauchari-Olaroz)和智利的阿塔卡马(Salar de Atacama)等4个盐湖锂资源得到开发,另有21个盐湖处于勘探阶段、55个盐湖处于初级勘查阶段,其余110个盐湖还未开展勘查与潜力评价工作,勘查程度低。据项目组调查评价,估算该地区锂潜在资源量将超过6000万吨(锂金属量),勘查找矿潜力巨大。

2018年,“锂三角”地区锂储量为2903万吨,产量2.13万吨,储产比高达1362.9,开发程度非常低,投资空间巨大。

2. 锂的伴生钾资源丰富,开发利用潜力大

“锂三角”地区盐湖锂伴生资源丰富。根据中国地质调查局与阿根廷地质调查局合作开展的阿根廷境内锂资源调查发现,该区盐湖锂矿都含有伴生的钾资源,氯化钾平均达到0.52%,预测总资源量约20亿吨(氯化钾当量)。其中翁布雷穆埃尔托盐湖平均含量达到0.9%,最高的样品达到了2.57%,具有很好的综合利用价值。

目前,由于受到运输条件限制,该区的钾资源还没有得到开发利用。

3. 生产工艺简单,淡水、电力供应有保障

“锂三角”地区盐湖提锂生产工艺简单。盐湖卤水中锂直接为可溶态的锂化合物,通过晾晒、蒸发浓缩可直接分离出高浓度卤水,再由工厂提纯生产碳酸锂,加工工艺简单,能源消耗以太阳能为主,“锂三角”地区年蒸发量>2300毫米,降雨量<200毫米,有利于盐湖卤水晾晒、蒸发浓缩。

淡水、电力供应能满足生产需求。据调研当地锂生产企业,“锂三角”地区每生产1吨碳酸锂约消耗10吨淡水,淡水主要来源于地下水,当地的地下淡水资源可以满足生产需求;电力设施较完善,电力供应能满足生产需求。

4. 垄断已经形成,但仍有较大投资空间

目前,在“锂三角”投资锂矿项目的矿业公司多达49家,已发现的优质盐湖锂矿项目几乎全部被智利化学矿业有限公司(SQM)、美国雅宝公司(ALB)、美国Livent Corporation三家公司所控制,他们控制了该地区88.1%的锂权益产量,基本垄断了该地区锂盐市场供应。

但该地区仍有很多盐湖锂资源尚未勘查开发,即使是已被垄断的优质锂资源也可通过投资并购的方式获取权益,如天齐锂业通过并购获得了SQM公司阿根廷阿卡塔玛盐湖项目的25.87%权益,表明该地区仍有投资机会和较大的投资空间。

5. “锂三角”地区不同国家的矿业管理政策各不相同

智利锂资源勘查开发受国家监管,但现松动势头。智利将锂作为战略储备资源,对盐湖锂资源的开采权较敏感,采取配额制控制锂矿开发,受智利核能委员会(CCHEN)监管;加之锂资源分布高原区生态脆弱,面临较大的环保压力,今后外来企业在智利将很难获得还没有开采盐湖的开发权,但并购现有生产企业不受限制。

玻利维亚盐湖锂资源勘查开发受国家监管,但已允许外资介入;国家政局变动,矿业政策有待关注。玻利维亚将锂矿开发纳入国家战略,由玻利维亚锂矿总公司(YLB)负责全境盐湖锂的开发,2018年才允许外资介入,但其国家YLB公司需占51%以上的股份,外资只能以投资入股方式参与,且股权不能超过49%。

近期,玻利维亚政局出现变动,其现有矿业政策可能会有所调整,锂矿投资存在不确定性。

阿根廷提高了外商准入门槛,投资竞争激烈。相对于智利、玻利维亚,阿根廷对盐湖锂的勘查开发限制相对较少。目前,已有美国、澳大利亚、加拿大、法国、日本、韩国、荷兰、中国等国家的30多家公司在阿根廷投资锂矿项目,呈现出“群雄逐鹿”的局面,竞争比较激烈。阿根廷盐湖的矿业权(包括探矿权和采矿权)几乎完全被登记,企业再通过申请直接获得矿业权的可能性极小。

近年来, 阿根廷对外资矿业公司在锂矿业权申请、招投标等方面更加严格,如锂资源大省胡胡依省要求省属的胡胡伊能矿公司在该省锂矿项目中占有一定比例的股权,通常是8.5%。另一个锂资源大省萨尔塔省加强了对政府收回锂矿矿业权的控制,通过向社会公开招投标,而不是原来的直接申请获得这些矿业权。此外,阿根廷通货膨胀率较高,存在金融风险。2019年左翼政党在大选中获胜,未来可能会进一步加强外汇货币管制,存在一定的政治风险。

“锂三角”是我国合作勘查锂资源的重要选区

1. 中国锂资源丰富,但禀赋不佳,对外依存度高

中国锂资源丰富,以盐湖卤水型为主,盐湖卤水中镁等有害伴生元素较多,镁锂比值多在35以上,最高达1577,明显高于“锂三角”地区,品质总体较差,提锂技术难度大,成本高。

中国是全球最大的锂资源消费国和进口国,锂盐(主要为碳酸锂)和锂精矿均需大量进口。2018年,中国进口3.12万吨金属锂当量的锂矿产品,其中,从“锂三角”地区进口0.45万吨金属锂当量的锂盐,占进口总量的14.3%;从澳大利亚进口了2.60万吨金属锂当量的锂精矿,占进口总量的83.2%。对外依存度高达71%。目前我国提取锂的原料以澳大利亚进口的硬岩型锂为主,生产成本高,且进口来源国单一,风险极大。预测到2025年,我国锂资源消费量将达到8.22万吨(金属锂当量),需要进口5.84万吨。

2. 中国企业在“锂三角”发展空间较大

根据“锂三角”地区产能推算,2025年该地区碳酸锂产能约 33万吨,与澳大利亚基本持平(约34万吨)。随着盐湖提锂技术的不断成熟与应用,世界锂资源产业格局将发生重大调整,从传统的硬岩型锂开发转变成低成本的盐湖锂开发,硬岩锂的市场空间可能会被不断排挤、缩小。随着“锂三角”地区锂产量的大幅提升,2025年“锂三角”地区将超过澳大利亚成为我国锂资源进口的主要的供应基地,占比达50%。

近几年,中国的天齐锂业、赣锋锂业、西藏珠峰、特变电工等4家企业投资了该地区9个盐湖锂矿项目,获得锂权益储量160万吨(占“锂三角”的5.5%)、锂权益资源量大于300万吨(占“锂三角”的9.3%)、锂权益产量0.42万吨(占“锂三角”的19.5%)。此外,华友钴业公司也在积极投资阿根廷锂矿项目。总体看,中资企业在“锂三角”地区初步建立了锂资源基地,虽然进入比较晚,但进入后的发展空间较大。未来,随着中资企业投资的不断增加,该地区可能成为中外合作、优势互补的资源供给基地。目前锂价格下调有利于中资企业扩大产能,未来的竞争将更激烈,进入的门槛和成本将会更高。

结论与建议

1. “锂三角”可作为我国合作勘查开发锂资源的重要选区

随着现代工业、国防、新兴产业,尤其是新能源汽车产业的发展,我国仍将是世界最大的锂消费大国,对外依存度高的格局将长期存在。2018年我国进口锂矿总量的83.2%来自澳大利亚,存在较大风险。而且,澳大利亚出口中国的全部是锂辉石,提取锂的生产成本较高。站在国家战略的高度,应统筹规划境内外锂资源开发利用。“锂三角”地区拥有丰富的盐湖锂资源,且该地区的国家对华友好,资源禀赋好,生产成本低,应作为我国境外锂资源合作勘查开发的重要战略选区。

2. “锂三角”地区锂资源勘查开发投资介入方式因国而异

“锂三角”地区3个国家投资环境各具特色,阿根廷是“锂三角”地区锂矿勘查开发的热点国家,主要集中在胡胡伊(Jujuy)、萨尔塔(Salta)和卡塔马卡省(Catamarca)三个省,市场化程度高,对外资没有歧视,是中资企业的首选。从资源禀赋看,萨尔塔和卡塔马卡省两省更优,介入方式以直接投资为主,但应注意经济风险。玻利维亚政府目前在政策上对外资限制多,但高度重视盐湖锂的开发,急需资金和技术,中-玻两国在国家层面可开展锂矿地质调查和合作研究,中资企业可以“技术入股”的方式介入。智利对盐湖锂开发限制较多,但对锂产品的深加工、提高附加值产业链大力支持,中国企业可根据自身优势,在智利锂矿资源全产业链中适时寻找商机,介入方式以并购为主。

两洋铁路的建设,将极大地促进“锂三角”地区锂和钾资源的开发。2014年,习近平主席出访南美洲时,提出合作建设横跨南美大陆、连接太平洋和大西洋的“两洋铁路”,得到了巴西和秘鲁等南美洲国家的积极响应。该铁路将在“锂三角”地区的北部通过,对铁路沿线地区的矿产开发将起到极大的促进作用。提前进行规划布局,对掌握该区的锂钾资源具有长远的战略意义。

3. 加强“锂三角”地区锂资源地质调查国际合作,提供精准服务,助力企业走进“锂三角”

总体而言,世界锂资源丰富,保证程度高,但是优质锂资源仍然是各国抢占的重点。利用中国地质调查局与“锂三角”地区国家地调局之间已经建立的良好合作关系,加大“锂三角”地区锂矿资源调查和评价的国际合作力度。通过合作调查评价,取得大量的第一手资料,优先服务我国矿业企业。

从单纯的锂矿资源调查向综合调查转变,既要重视锂矿资源情况,也要重视其他资源和环境的调查。一是加强伴生的钾、硼和盐类资源的综合利用研究;二是重视淡水资源的调查,为将来该地区的大规模开发进行提前布局;三是重视盐湖盆地构造和水文地质的调查,为企业占领有利开采条件的矿区做好前期准备;四是重视基础设施的调查,结合国家大的战略工程如两洋铁路,提前进行战略布局;五是密切关注“锂三角”地区锂资源勘查开发新进展,锂矿投资政策新变化,主要锂矿项目、锂矿公司投资与开发利用的新资讯。通过综合调查,为已经在“锂三角”地区的中资矿业企业和有志于在该地区投资的中国企业提供精准服务和优质靶区。

【作者:陈玉明 陈喜峰 赵宏军 陈秀法 张潮,就职于中国地质调查局发展研究中心,本文原载于2020年4月29日《中国矿业报》】

原标题:《后疫情时代南美“锂三角”战略地位凸显》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司